Die Verbandsorgane insbesondere Vorstände sind je länger je stärker gefordert aufzeigen, ob mit den verfügbaren Ressourcen die richtigen Dinge auch richtig getan werden bzw. wurden. Oder mit anderen Worten: Welche Leistungen wurden erzeugt (Effektivität in Form von Mitgliedernutzen) und sind diese intelligent erstellt (Effizienz) worden? In diesem Kontext gewinnt eine aussagekräftige Jahres- inkl. Kostenträgerrechnung als Berichterstattungs- und Steuerungsinstrument an Bedeutung.

Welches sind die wichtigsten Schritte für den Aufbau einer Kostenträgerrechnung?

In einem ersten Schritt gilt es auf der Grundlage des Zweckartikels der Statuten und/oder eines Leitbildes festzulegen, welche Leistungspakete für welche Anspruchsgruppe(n) «produziert» werden. Ein zugegeben nicht ganz leichtes Unterfangen, charakterisieren sich doch NPO’s durch abstrakte per se schwer operationalisierbare Ziele. Weiter erschwerend wirkt die Tatsache, dass Vereine oft sogenannte Kollektivgüter herstellen. Güter, von deren «Allgemeingültigkeit» auch Nicht-Mitglieder profitieren. Leistungspakte für Mitglieder können beispielsweise sein: Interessenvertretung (Public Affairs), Bildung, Kommunikation oder Versammlungen.

In einem zweiten Schritt ist die ordentliche Finanzbuchhaltung mit den Leistungspaketen in Form von Kostenträgern zu erweitern.

In einem dritten Schritt sind die Aufwendungen der entschädigten Leistungserbringer (Dritte, Vorstand, beauftragte Verbandsmitglieder etc.) zu erfassen und den Kostenträgern zuzuordnen.

Mit einem periodisch auf den «Vereinsrhythmus» abgestimmten Reporting, kann der Vorstand den Mitteleinsatz steuern und spezifische Anspruchsgruppen mit differenzierten Informationen bedienen. Das Denken in Leistungspaketen schärft auch den Blick fürs Wesentliche, denn mit der alljährlichen Budgetierung werden die Leistungspakete und/oder die Höhe der geplanten Mittel kritisch hinterfragt. Erfolgt die Budgetierung selbst auf den Leistungspaketen bzw. Kostenträgern, so wird auch die „Nutzenperspektive“ stets gewahrt.

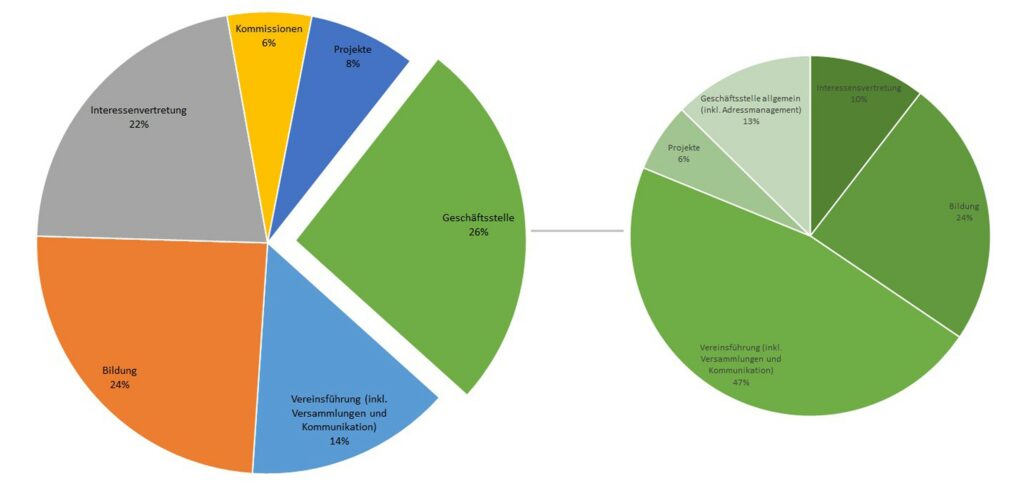

Bei einem von Centre Patronal gemanagten Verband weist die summarische Kostenträgerrechnung die folgende Verteilung aus:

Die Aufwendungen der Geschäftsstelle betragen gemäss obiger Grafik 30% der insgesamt verwendeten Mittel. Die Geschäftsstelle erfasst ihre Leistungen ebenfalls auf Basis der Kostenträger. Infolgedessen können die Aufwendungen der Geschäftsstelle in einem weiteren Arbeitsschritt ebenfalls auf die übrigen Kostenträger umverteilt werden.

Dies gelingt heute zu einem überwiegend grossen Teil. Bei der Einführung der Kostenträgerrechnung waren rund 50% (aktuell noch 13%) der Aufwendungen der Geschäftsstelle nicht oder kaum zuordenbar. Dies ist aus Sicht der Mitglieder eine positive Entwicklung, weil sie überhaupt erst eine Grundlage für eine Diskussion schafft, ob der Mitgliederfranken bei der Geschäftsstelle bestmöglichst investiert ist.

Die Erfahrungen zeigen, es lohnt sich die Herausforderungen für eine aussagekräftige Berichterstattung und ein einfach zu handhabendes Steuerungsinstrument aufzubauen. Damit kann vielfältigen Bedürfnissen entsprochen werden, so auch denjenigen nach Kostentransparenz.

Thomas Meyer, lic. rer. pol.

Dipl. NPO-Manager VMI

Lehrbauftragter an der Berner Fachhochschule BFH

Lehrbeaftragter an der Fachhochschule Nordwestschweiz FHNW

Themen:

BWL und Projektmanagement, Changemanagement und Führen im Change