- Bern - Olivier Savoy

STAF: doppelt notwendig

Das Bundesgesetz über die Steuerreform und AHV-Finanzierung (STAF) wird am 19. Mai 2019 dem Volk zur Abstimmung vorgelegt. Es bringt der AHV eine willkommene Atempause zur Ausarbeitung einer langfristigen Reform und gleichzeitig mildert es die politische Debatte zur Unternehmenssteuerreform. Diese Reform ist notwendig, auch zur Verbesserung der steuerlichen Rahmenbedingungen der Schweizer Wirtschaft.

Ein Kompromiss zur Milderung der Debatte über die Unternehmenssteuern

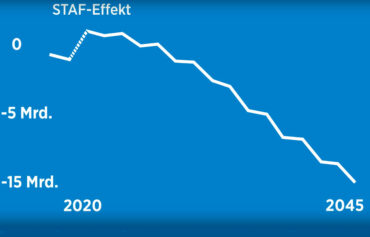

Die Finanzlage der Sozialversicherungen verschlechtert sich zunehmend. Ein erster Schritt wurde 2014 erreicht, als das Umlageergebnis der AHV (also die Differenz zwischen den eingenommenen Beitragszahlungen und den ausbezahlten Renten) erstmals ein negatives Ergebnis erzielte. 2018 konnte dann auch die Anlagerendite die roten Zahlen des Umlageergebnisses der AHV/IV/ALV nicht kaschieren, wobei das Anlagevermögen um CHF 2,5 Mia zurückging. Wenn nichts unternommen wird, dürfte bis in ca. 12 Jahren das gesamte Anlagevermögen aufgebraucht sein.

Eine Strukturreform ist notwendig. Doch ist bekannt, dass eine solche erst in einigen Jahren Zustande kommen kann. Eine kurzfristig willkommene Nachhilfe stellt nun der vom Parlament erzielte Kompromiss, mit welchem sich links und rechts darauf einigte, die Unternehmenssteuerreform an eine finanzielle Beteiligung der Arbeitswelt zu Gunsten der AHV zu koppeln.

Dieser Kompromiss wurde in Gesetzesform gegossen: Das Bundesgesetz über die Steuerreform und AHV-Finanzierung (STAF) wird am 19. Mai 2019 dem Volk zur Abstimmung vorgelegt.

Es handelt sich dabei um einen echten Kompromiss. Mit einer Erhöhung um 0,3 Prozentpunkten leistet die Wirtschaft einen Zusatzbeitrag zu Gunsten der AHV. Damit wird der Altersvorsorge zwar nur eine vorübergehende Atempause gewährt, die aber notwendig ist, um eine langfristige Reform auszuhandeln. Im Gegenzug erhält die Wirtschaft eine politische Beruhigung rund um die notwendige Unternehmenssteuerreform: Die SP Schweiz empfiehlt die STAF zur Annahme und der Schweizer Gewerkschaftsbund sowie die UNIA haben Stimmfreigabe beschlossen. Im Gegensatz zur Abstimmung vor zwei Jahren hat der aktuelle Kompromiss gute Erfolgschancen.

Privilegierte Steuerstatus kontrolliert aufheben

Die Unternehmenssteuerreform ist von kapitaler Bedeutung für die Schweizer Wirtschaft wie auch für die öffentlichen Finanzen. Es sei daran erinnert, dass der Auslöser aus dem Ausland kam mit der Weigerung der OECD, bevorzugte Steuerstatus für internationale Unternehmen anzuerkennen. Sollte die Schweiz nicht rasch diese Spezialregelungen abschaffen, riskiert sie, auf der schwarzen Liste der internationalen Organisationen zu landen. Die Folge wären vielschichtige Probleme – unter anderem ein sehr wahrscheinlicher Abgang betroffener internationaler Unternehmen, die ein grosses Bedürfnis nach Rechtssicherheit haben.

Eine Abschaffung der Spezialstatus ohne Unternehmenssteuerreform kommt jedoch nicht in Frage. Unternehmen, welche bisher davon profitierten, würden sprunghafte und substantielle Steuererhöhungen kaum hinnehmen und könnten von vorteilhafteren Steuerbedingungen in anderen europäischen Ländern angezogen werden. Es geht also darum, einerseits international anerkannte Steuerinstrumente einzuführen und andererseits den Kantonen zu ermöglichen, allenfalls die Steuerbelastung zu mindern. Dazu wird die Eidgenossenschaft den Kantonen eine Milliarde aus dem Topf der direkten Bundessteuer auszahlen.

Alle Unternehmen werden gleich behandelt

Damit werden am Ende alle Unternehmen, schweizerische und internationale, gleich behandelt. Ersteren kommen die neuen Besteuerungsinstrumente des Schweizer Rechts zugute oder kommen gegebenenfalls in den Genuss von kantonalen Steuererleichterungen. Letztere werden ihre privilegierten Steuerstatus verlieren und eine Steuererhöhung hinnehmen müssen.

Selbstverständlich ist es das Ziel, den Sitz dieser internationalen Unternehmen in der Schweiz zu halten. Zwischen 2012 und 2014 haben sie der Eidgenossenschaft im Durchschnitt CHF 3,6 Mia gezahlt, was in etwa die Hälfte der Bundeseinnahmen aus der Gewinnbesteuerung entspricht. Den Kantonen und Gemeinden haben sie im Schnitt geschätzte CHF 2,1 Mia eingebracht, was rund einen Fünftel der jährlichen Einnahmen aus der kantonalen und kommunalen Gewinnbesteuerung ausmacht; dieses Verhältnis ist in den Westschweizer Kantonen allgemein höher. Dazu kommen tausende direkte oder indirekte Arbeitsplätze mit entsprechenden wirtschaftlichen und steuerlichen Folgen.

Das Bundesgesetz über die Steuerreform und AHV-Finanzierung (STAF) stellt zwar eine eigenartige Themenmischung dar. Es ist aber die bisher einzige politische Lösung zweier wichtiger und dringender Dossiers: Die kurzfristige Rettung der AHV und die Aufrechterhaltung einer günstigen Unternehmensbesteuerung. Der Kompromiss öffnet die Tür zu einem willkommenen JA.

![]()

Olivier Savoy,

Verbandsmanager