- Politique sociale - Tatiana Rezso

Financement et mise en œuvre de la 13ème rente AVS

En mars dernier, le peuple acceptait l’initiative pour instaurer une 13ème rente AVS. Les autorités politiques doivent maintenant effectuer les adaptations législatives pour mettre en œuvre le versement et prévoir un financement.

Le Conseil fédéral a mis en consultation deux variantes, l’une propose une augmentation des cotisations salariales, et l’autre indique une augmentation de la TVA avec une augmentation des cotisations salariales. Ces deux mesures ne sont pas satisfaisantes étant donné qu’elles reposent essentiellement sur les actifs, dont le porte-monnaie est déjà largement sollicité.

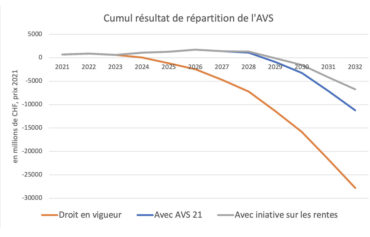

L’allongement de l’espérance de vie, couplée avec une arrivée à l’âge de référence pour les baby-boomers rend la structure de financement de l’AVS, qui fonctionne par répartition, défaillante. Il sied de rappeler qu’avant le vote sur la 13ème rente, les comptes de l’AVS étaient stabilisés jusqu’à l’horizon 2030 grâce à AVS21. Le Parlement avait déjà donné mandat au Conseil fédéral de présenter une nouvelle réforme d’ici 2026 pour pérenniser les comptes à plus long terme.

Cette nouvelle réforme 2026 impliquera probablement une répartition des efforts de financement sur les trois sources de revenu de l’AVS : les cotisations salariales, la TVA et la contribution de la Confédération. Il est donc préférable d’attendre les modalités du projet avant d’échelonner les augmentations des cotisations salariales ou de la TVA.

Une alternative est effectivement possible, l’AVS a un compte de réserve pour financer les rentes durant une année, il s’agit d’une mesure de sûreté en cas de récession économique. Ce fond dispose des finances nécessaires pour supporter le paiement des premières années de 13ème rente AVS, puisque celle-ci sera versée pour la première fois en 2026.

La 13ème rente est selon nous un élément sui generis, à savoir que sa particularité nécessite la création d’un système spécifique, car elle a été votée dans un but de soutien à la population retraitée vivant en Suisse. Ce n’est pas une simple augmentation des rentes, elle n’est pas une prestation ordinaire de l’AVS et ne constitue par ailleurs pas une modification du modèle existant des rentes AVS. Elle ne vise pas la couverture des besoins vitaux, déjà assurée par les 12 rentes ordinaires et les prestations complémentaires. Il s’agit ainsi d’une nouvelle prestation, ce régime particulier mérite par conséquent une intégration législative adaptée.

Pour preuve, l’initiative prévoit que le droit et le montant des prestations complémentaires doivent être préservés. Cette 13e prestation présente donc un caractère de «bonus» qui se calcule en fonction de la rente AVS ordinaire, mais qui doit versée en dehors du dispositif ordinaire du 1er pilier.

Pour la mise en œuvre de la 13ème rente, celle-ci doit être octroyée en un versement annuel conformément à la volonté populaire. Le versement doit être effectuer aux personnes qui reçoivent déjà les prestations vieillesse depuis 12 mois, en effet les personnes nées en début d’année sont favorisées dans la durée de paiement des cotisations, l’octroi d’une 13e rente au mois de décembre permettrait un rééquilibrage en faveur des personnes nées au second semestre.

Le caractère de la 13e rente en tant que prime à la vie chère en Suisse rend caduc son paiement à l’étranger. Ici aussi, l’équité est préservée, puisque les rentes payées à l’étranger ont déjà été revalorisées sous l’effet du franc fort et que le financement du 13e versement ne sera porté que par la population résidente en Suisse. Sur la base de la statistique de l’AVS 2022, cela permettrait de réduire le besoin de financement de quelque 500 millions de francs par an.

![]()

Tatiana Rezso,

Responsable politique Monde du travail